ప్రభుత్వ పథకాలు & ఉద్యోగాలతాజా సమాచారం కోోసం

తాజా AP & TS పథకాలు, ప్రభుత్వ ఉద్యోగాల అప్డేట్స్ వెంటనే పొందండి.

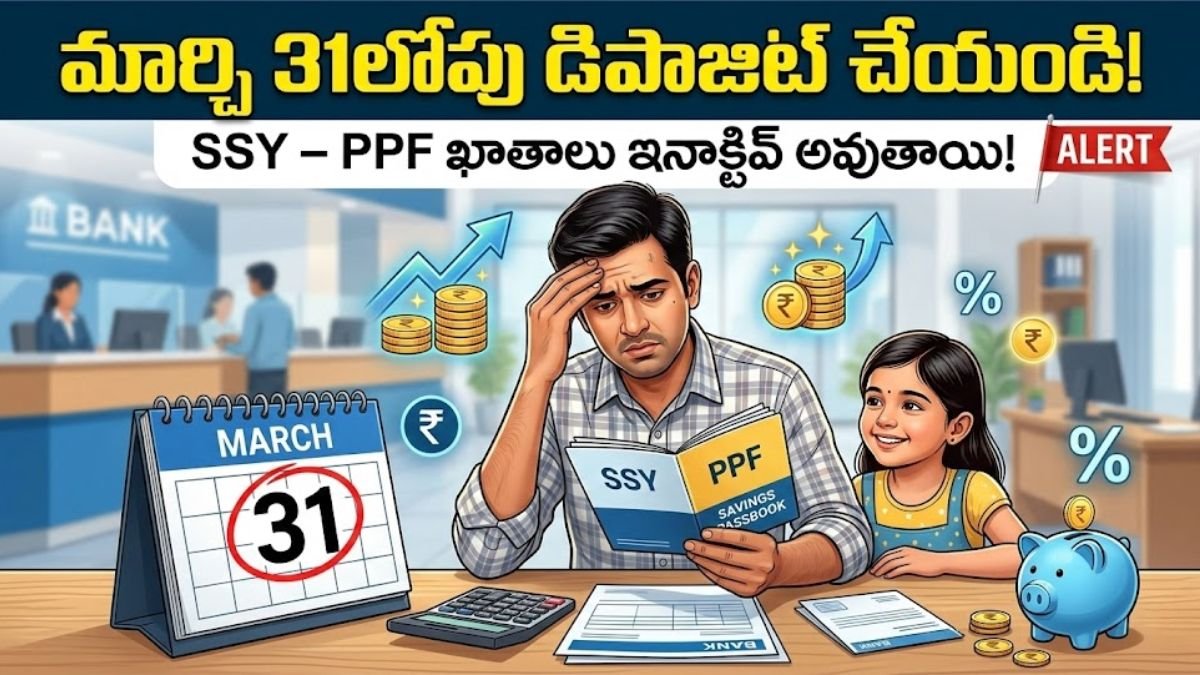

మార్చి 31 లోపు ఈ పనులు చేయకుంటే భారీ మూల్యం తప్పదు!..వెంటనే చెయ్యండి! | SSY PPF March 31 Deadline Penalty Details Telugu

2025-26 ఆర్థిక సంవత్సరం ముగింపు వేళ మీ పొదుపు ఖాతాలను సురక్షితంగా ఉంచుకోవడానికి వెంటనే ఈ జాగ్రత్తలు తీసుకోండి.

March 31 Deadline Penalty Details: ప్రస్తుత ఆర్థిక సంవత్సరం 2025-26 ముగియడానికి కేవలం కొన్ని రోజులు మాత్రమే సమయం ఉంది. ప్రతి ఏటా మార్చి నెల వచ్చిందంటే చాలు, పన్ను చెల్లింపుదారులు మరియు సామాన్య ఇన్వెస్టర్లు తమ ఆర్థిక లావాదేవీలను సరిచూసుకోవడంలో నిమగ్నమై ఉంటారు. మీరు కూడా పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF) లేదా సుకన్య సమృద్ధి యోజన (SSY) వంటి ప్రభుత్వ పథకాలు (Government Schemes) లో పెట్టుబడి పెడుతున్నారా? అయితే ఈ వార్త మీకోసమే.

మార్చి 31వ తేదీ లోపు మీరు మీ ఖాతాలో కనీస మొత్తాన్ని జమ చేయకపోతే, మీ ఖాతాలు నిలిచిపోయే ప్రమాదం ఉంది. కేంద్ర ప్రభుత్వం అందిస్తున్న ఈ పొదుపు పథకాలు సామాన్యులకు ఆర్థిక భరోసానివ్వడమే కాకుండా, దీర్ఘకాలంలో పెద్ద మొత్తంలో నిధిని సమకూర్చుకోవడానికి ఉపయోగపడతాయి. కేవలం పొదుపు మాత్రమే కాకుండా, ఈ పథకాల ద్వారా పన్ను మినహాయింపులు కూడా పొందవచ్చు. మరి ఈ గడువులోపు మనం చేయాల్సిన పనులు ఏమిటి? పెనాల్టీల నుండి ఎలా తప్పించుకోవాలో ఈ కథనంలో వివరంగా తెలుసుకుందాం.

ఎందుకు ఈ గడువు అంత ముఖ్యం?

భారత ప్రభుత్వ నిబంధనల ప్రకారం, పీపీఎఫ్ మరియు సుకన్య సమృద్ధి యోజన ఖాతాలు ‘యాక్టివ్’ (Active) గా ఉండాలంటే ప్రతి ఆర్థిక సంవత్సరంలో కనీసం కొంత మొత్తాన్ని ఖచ్చితంగా డిపాజిట్ చేయాలి. ఈ కనీస మొత్తాన్ని జమ చేయడంలో విఫలమైతే, సదరు ఖాతా ‘డిఫాల్ట్’ (Default) లేదా ‘ఇనాక్టివ్’ (Inactive) గా మారుతుంది.

డిజిటల్ విప్లవం మరియు డిజిటల్ టెక్నాలజీ (Digital Technology) పుణ్యమా అని ఇప్పుడు మనం బ్యాంకులకు వెళ్లకుండానే ఇంట్లో కూర్చుని మొబైల్ యాప్స్ ద్వారా ఈ డిపాజిట్లు పూర్తి చేయవచ్చు. అయినప్పటికీ, చాలా మంది చివరి నిమిషం వరకు వేచి చూసి సాంకేతిక సమస్యల వల్ల ఇబ్బందులు పడుతుంటారు. ఖాతా ఇనాక్టివ్ అయితే కేవలం పెనాల్టీ మాత్రమే కాకుండా, ఆ సంవత్సరం అందాల్సిన వడ్డీపై కూడా ప్రభావం పడుతుంది.

సుకన్య సమృద్ధి యోజన (SSY): ఆడపిల్లల భవిష్యత్తుకు భరోసా

ఆడపిల్లల ఉన్నత చదువులు మరియు వివాహ అవసరాల కోసం కేంద్ర ప్రభుత్వం ప్రవేశపెట్టిన అద్భుతమైన పథకం ఇది. ఈ పథకంలో పెట్టుబడి పెట్టడం వల్ల భవిష్యత్తులో విద్యా రుణాలు (Education Loans) తీసుకోవాల్సిన అవసరం లేకుండానే భారీ మొత్తాన్ని పొందే అవకాశం ఉంటుంది.

- కనీస డిపాజిట్: ఈ ఖాతాలో ఏడాదికి కనీసం రూ. 250 డిపాజిట్ చేయాలి.

- గరిష్ట డిపాజిట్: ఏడాదికి రూ. 1.5 లక్షల వరకు జమ చేయవచ్చు.

- పెనాల్టీ: కనీస మొత్తం జమ చేయకుంటే, ప్రతి ఏటా రూ. 50 జరిమానా చెల్లించాల్సి ఉంటుంది.

- ప్రస్తుత వడ్డీ రేటు: ప్రస్తుతం ఈ పథకంపై ప్రభుత్వం 8.2% వడ్డీని అందిస్తోంది. ఇది ఇతర పొదుపు పథకాల కంటే చాలా ఎక్కువ.

పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF): సురక్షితమైన దీర్ఘకాలిక పెట్టుబడి

సురక్షితమైన మరియు రిస్క్ లేని పెట్టుబడి మార్గాలను వెతుకుతున్న వారికి పీపీఎఫ్ ఒక వరం. రిటైర్మెంట్ ప్లానింగ్ కోసం చాలా మంది దీనిని ఎంచుకుంటారు.

- కనీస డిపాజిట్: పీపీఎఫ్ ఖాతాను కాపాడుకోవడానికి ఏడాదికి కనీసం రూ. 500 జమ చేయడం తప్పనిసరి.

- గరిష్ట డిపాజిట్: ఏడాదికి రూ. 1.5 లక్షల వరకు డిపాజిట్ చేయవచ్చు.

- పెనాల్టీ: గడువులోపు కనీస మొత్తం వేయకపోతే, ఏడాదికి రూ. 50 పెనాల్టీ పడుతుంది.

- ప్రస్తుత వడ్డీ రేటు: ప్రస్తుతం పీపీఎఫ్ పై ప్రభుత్వం 7.1% వడ్డీని కల్పిస్తోంది.

పీపీఎఫ్, సుకన్య సమృద్ధి యోజన వివరాల పట్టిక

| ఫీచర్లు | సుకన్య సమృద్ధి యోజన (SSY) | పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF) |

| కనీస డిపాజిట్ | రూ. 250 | రూ. 500 |

| గరిష్ట డిపాజిట్ | రూ. 1.5 లక్షలు | రూ. 1.5 లక్షలు |

| వడ్డీ రేటు (ప్రస్తుతం) | 8.2% | 7.1% |

| పెనాల్టీ (ప్రతి ఏడాదికి) | రూ. 50 | రూ. 50 |

| మెచ్యూరిటీ కాలం | 21 ఏళ్లు (లేదా 18 ఏళ్ల తర్వాత వివాహం) | 15 ఏళ్లు (తర్వాత 5 ఏళ్ల చొప్పున పొడిగించుకోవచ్చు) |

| పన్ను మినహాయింపు | సెక్షన్ 80C కింద లభిస్తుంది | సెక్షన్ 80C కింద లభిస్తుంది |

పన్ను ఆదా చేసుకునే సువర్ణావకాశం

ఈ పథకాల్లో పెట్టుబడి పెట్టడం వల్ల కేవలం వడ్డీ మాత్రమే కాకుండా భారీగా ఆదాయపు పన్నును ఆదా చేసుకోవచ్చు. ఆదాయపు పన్ను చట్టం సెక్షన్ 80C కింద ఏడాదికి రూ. 1.5 లక్షల వరకు పెట్టుబడిపై పన్ను మినహాయింపు లభిస్తుంది.

నేటి కాలంలో ఆన్లైన్ సంపాదన (Online Earning) ద్వారా అదనపు ఆదాయం గడించే వారు కూడా ఇటువంటి పథకాల్లో పెట్టుబడి పెట్టి తమ సంపాదనను పన్ను రహితంగా మార్చుకుంటున్నారు. పీపీఎఫ్ మరియు ఎస్ఎస్వై రెండు కూడా ‘EEE’ (Exempt-Exempt-Exempt) కేటగిరీ కిందకు వస్తాయి. అంటే మీరు పెట్టే పెట్టుబడి, వచ్చే వడ్డీ మరియు మెచ్యూరిటీ తర్వాత పొందే మొత్తం.. ఈ మూడు కూడా పూర్తిగా పన్ను రహితం.

ఇన్సూరెన్స్ మరియు ఇతర ఆర్థిక ప్రయోజనాలు

చాలా మంది కేవలం పొదుపు ఖాతాలను మాత్రమే నిర్వహిస్తుంటారు, కానీ వీటితో పాటు సరైన ఇన్సూరెన్స్ పాలసీలు (Insurance Policies) కలిగి ఉండటం కూడా ముఖ్యం. పీపీఎఫ్ ఖాతాపై లోన్ తీసుకునే సదుపాయం కూడా ఉంటుంది. ఖాతా తెరిచిన మూడవ సంవత్సరం నుండి ఆరవ సంవత్సరం వరకు అత్యవసర పరిస్థితుల్లో మీరు లోన్ తీసుకోవచ్చు. ఇది బ్యాంకు పర్సనల్ లోన్ల కంటే తక్కువ వడ్డీకే లభిస్తుంది.

ఖాతా నిలిచిపోతే మళ్ళీ యాక్టివేట్ చేయడం ఎలా?

ఒకవేళ మీరు పొరపాటున మార్చి 31 లోపు డిపాజిట్ చేయకపోతే, మీ ఖాతా డిఫాల్ట్ అవుతుంది. దానిని తిరిగి ప్రారంభించడానికి క్రింది దశలను అనుసరించాలి:

- సంబంధిత బ్యాంకు లేదా పోస్టాఫీసు బ్రాంచ్ను సందర్శించాలి.

- ఖాతాను పునరుద్ధరించాలని (Reactivation) కోరుతూ అప్లికేషన్ ఇవ్వాలి.

- మీరు ఎన్ని ఏళ్లుగా డిపాజిట్ చేయలేదో, అన్ని ఏళ్లకు సంబంధించిన కనీస మొత్తాన్ని జమ చేయాలి.

- ప్రతి ఏడాదికి రూ. 50 చొప్పున పెనాల్టీని అదనంగా చెల్లించాలి.

- డిపాజిట్ పూర్తయిన తర్వాత మీ ఖాతా మళ్ళీ యాక్టివేట్ చేయబడుతుంది.

డిజిటల్ టెక్నాలజీతో ఆన్లైన్ పేమెంట్స్

నేడు గూగుల్ పే, ఫోన్ పే లేదా బ్యాంక్ నెట్ బ్యాంకింగ్ ద్వారా క్షణాల్లో ఈ డిపాజిట్లు పూర్తి చేయవచ్చు.

- మీ బ్యాంక్ యాప్లో ‘Government Schemes’ లేదా ‘PPF/SSY’ సెక్షన్లోకి వెళ్ళండి.

- మీ ఖాతా నంబర్ మరియు వివరాలను నమోదు చేయండి.

- కనీస మొత్తం (రూ. 250 లేదా రూ. 500) ఎంటర్ చేసి ట్రాన్సాక్షన్ పూర్తి చేయండి.

March 31 Deadline Penalty Details – తరచుగా అడిగే ప్రశ్నలు (FAQs)

1. పీపీఎఫ్ ఖాతాలో గరిష్టంగా ఎంత జమ చేయవచ్చు?

ఒక ఆర్థిక సంవత్సరంలో గరిష్టంగా రూ. 1.5 లక్షల వరకు జమ చేయవచ్చు. దీని కంటే ఎక్కువ జమ చేసినా, ఆ అదనపు మొత్తంపై ఎలాంటి వడ్డీ లభించదు మరియు పన్ను మినహాయింపు ఉండదు.

2. సుకన్య సమృద్ధి యోజన ఖాతాను ఎవరు తెరవవచ్చు?

10 ఏళ్ల లోపు వయస్సు ఉన్న ఆడపిల్లల పేరు మీద తల్లిదండ్రులు లేదా సంరక్షకులు ఈ ఖాతాను తెరవవచ్చు. ఒక కుటుంబంలో ఇద్దరు ఆడపిల్లలకు మాత్రమే ఈ అవకాశం ఉంటుంది.

3. మార్చి 31 తర్వాత డిపాజిట్ చేస్తే ఏమవుతుంది?

మార్చి 31 తర్వాత చేసే డిపాజిట్ తదుపరి ఆర్థిక సంవత్సరం (2026-27) కిందకు వస్తుంది. అప్పటికే పాత సంవత్సరం డిపాజిట్ మిస్ అయితే, ఖాతా ఇనాక్టివ్ అవుతుంది మరియు పెనాల్టీ చెల్లించాల్సి ఉంటుంది.

4. ఆన్లైన్ ద్వారా డిపాజిట్ చేయడం సురక్షితమేనా?

అవును, ప్రభుత్వ గుర్తింపు పొందిన బ్యాంక్ యాప్స్ మరియు పోస్ట్ ఆఫీస్ ఐపీపీబీ (IPPB) యాప్ ద్వారా చేసే లావాదేవీలు పూర్తిగా సురక్షితం.

5. ఖాతా మెచ్యూరిటీ కంటే ముందే డబ్బు విత్ డ్రా చేయవచ్చా?

కొన్ని ప్రత్యేక నిబంధనల ప్రకారం పాక్షికంగా విత్ డ్రా చేసుకునే అవకాశం ఉంది. ఉదాహరణకు, ఉన్నత చదువుల కోసం లేదా తీవ్ర అనారోగ్యం వంటి కారణాలతో కొంత మొత్తం తీసుకోవచ్చు.

March 31 Deadline Penalty Details Conclusion

చివరి నిమిషం వరకు వేచి చూడటం వల్ల సర్వర్ సమస్యలు లేదా బ్యాంకు సెలవుల వల్ల మీ లావాదేవీ విఫలమయ్యే అవకాశం ఉంది. కాబట్టి, ఇప్పుడే మీ ఖాతాలను తనిఖీ చేసుకోండి. కేవలం కొన్ని వందల రూపాయల డిపాజిట్ మీ వేల రూపాయల పెనాల్టీని ఆదా చేయడమే కాకుండా, మీ ఆర్థిక భవిష్యత్తును సురక్షితం చేస్తుంది. పీపీఎఫ్ మరియు సుకన్య సమృద్ధి యోజన వంటి పథకాలు సామాన్యుల పాలిట పెన్నిధి వంటివి. వీటిని క్రమబద్ధంగా నిర్వహించడం ద్వారా పన్ను ఆదా చేయడంతో పాటు మీ కలలను సాకారం చేసుకోవచ్చు.

మరిన్ని వివరాల కోసం మీ సమీపంలోని పోస్టాఫీసును లేదా బ్యాంకును సంప్రదించండి. లేదా భారత ప్రభుత్వ అధికారిక వెబ్ సైట్ nsiindia.gov.in ను సందర్శించండి.

Tags: March 31 Deadline Penalty Details, SSY PPF మార్చి 31 డెడ్లైన్, ప్రభుత్వ పథకాలు, విద్యా రుణాలు, ఇన్సూరెన్స్ పాలసీలు, ఆన్లైన్ సంపాదన, డిజిటల్ టెక్నాలజీ, 80C టాక్స్ బెనిఫిట్స్

ప్రభుత్వ పథకాలు & ఉద్యోగాలతాజా సమాచారం కోోసం

తాజా AP & TS పథకాలు, ప్రభుత్వ ఉద్యోగాల అప్డేట్స్ వెంటనే పొందండి.